据乐居·小兰追地统计,2019年沈阳土地市场招拍挂出让经营性用地84宗,总成交面积553万平,平均楼面单价4431元/建筑平方米,总成交金额452亿元。

其中,居住用地73宗,总成交面积516万平,居住用地平均楼面单价4971元/建筑平方米,总成交金额446亿元。

出让数量和面积创历年新高。总体成交价格仅次于2017年,但仅从居住用地来看,平均成交单价创历史新高。

") (2014-2018数据来源:沈阳中原研究部)

(2014-2018数据来源:沈阳中原研究部)

从月度成交来看,沈阳总体保持稳定供应态势,其中2月份零成交,7月份因15宗大体量经营性用地挂牌交易,成为全年的成交爆发期。

从区域成交面积来看,沈北新区、经济技术开发区、浑南区分别位列土地成交量三甲,表现突出,也将是明年新项目集中入市的区域。

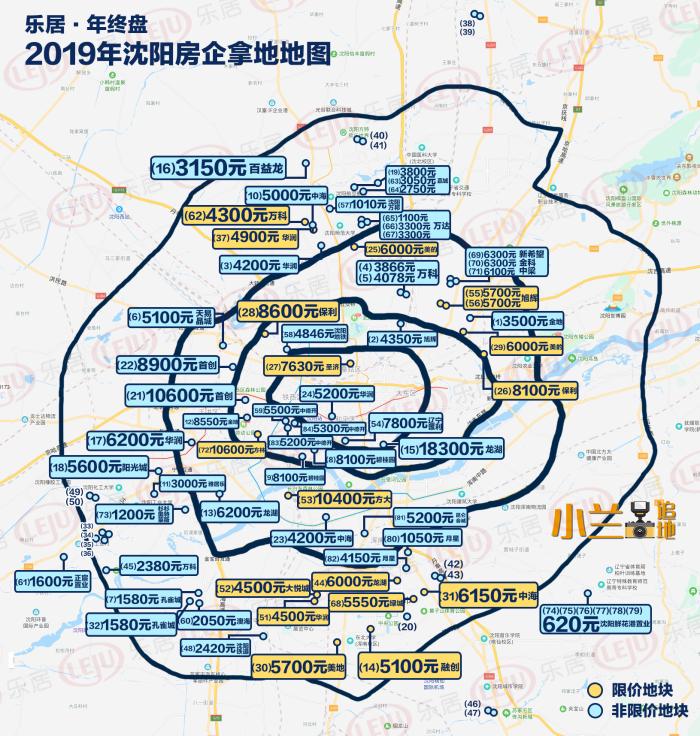

从区域成交价格来看,主城区仍然占据价格高地,沈河区、铁西区、和平区占据平均成交单价前三的高位。其中,沈河区南塔地块以18300元/建筑㎡入市,刷新沈阳经营性用地成交单价;另外,多个区域及板块的成交单价也在2019年被刷新。

从环线统计来看,2019年沈阳土地市场主力成交区域仍然为三至四环,但是成交数量及面积较往年有明显增长。

三至四环总计成交40宗,成交面积占整体约65%,未来也将是沈阳新房项目供应的主力区域。其次,二至三环成交18宗,成交面积占比约21%。总体符合当下新房市场的总体供应走势。

从成交价格来看,土地价格走向与环线布局紧密相关,一环内土地成交单价高达9733元/建筑㎡,一环至二环成交单价为7250元/建筑㎡,二环至三环成交单价为5991元/建筑㎡,成交最为密集的三至四环单价为3364元/建筑㎡,四环外成交单价仅1010元/建筑㎡。

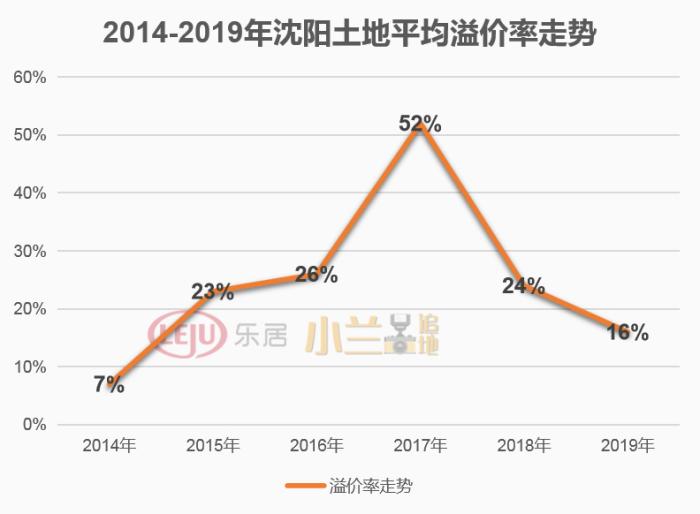

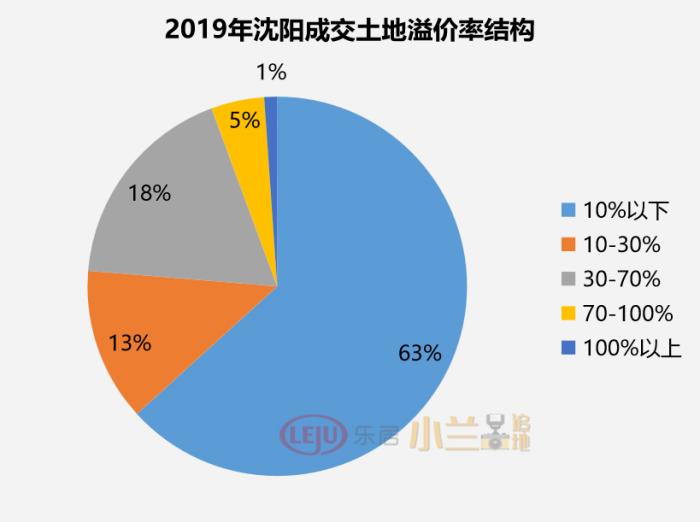

从溢价率走势来看,居住用地平均成交单价新高下,2019年沈阳土地平均溢价率仅16%,相较往年总体溢价率走低,主要集中在10%以下,超100%的仅1宗。一方面由于以起始价成交的挂牌交易地块占比较大;另一方面,出让地块的起拍单价已经相对较高,溢价空间有限。

从房企拿地面积来看,2019年,尤其是上半年,房企一改受调控政策束手的状态,在资金相对充裕、土储告急的情况下,对于热门地块的积极性较高。

2019年房企在沈拿地面积TOP10行列中,最低获取土储量为14.5万平,目前,部分地块建设项目已经入市。

2019年土地市场小结:无论是成交数量,还是成交价格,2019年沈阳土地市场,与新建商品住宅市场形成一个相辅相成的“向上”发展态势。

随着挂牌出让土地数量的增加,其中也将促使一批产业地产项目落地;地价走高状态下,房企间“抱团取暖”合作开发的案例也在2019年增多;预计2020年,房企在沈拿地的火热竞争态势仍将持续,激烈竞争将成为常态。

据沈阳中原研究发展部、RDAS统计,非招拍挂市场,沈阳收并购(合作)市场仍然活跃,而独立拿地后进行合作开发成趋势。

2019年土地市场关键词是单价地王、恒大、挂牌、合作。

而同源机构也在沈阳房地产年报中对土地市场做出总结:2019年沈阳土地市场先扬后抑,上半年竞争激烈、多轮争抢、高楼面价成交现象频现,下半场热度降低,推出频率、地块质量及房企资金流等影响,拿地更加谨慎、理性;优质地块争抢激烈,“产业+”模式成为新的开发模式,“圈地”成为房企低于市场价格锁定获取土地的利器;“限价+竞产权”重现市场、人才住房用地落地。43宗拍卖地块中15宗设定最高限价,1宗挂牌地块限价;2019年土地市场在2018年基础上持续放开,供应/成交规模创近5年新高。

对于2020年沈阳土地市场将如何发展,同源机构做出三点预判:近两年二级市场比较稳健,供需关系平衡,预计2020年土地市场供给量将保持平稳或持续小幅放开;土地市场供给将与二级市场紧密联系,供需比小的区域将加大供给、供需比高的区域减少或停止供给;大东、皇姑、沈河等部分拆迁地块可进入供地排期。

楼盘点评

写评论